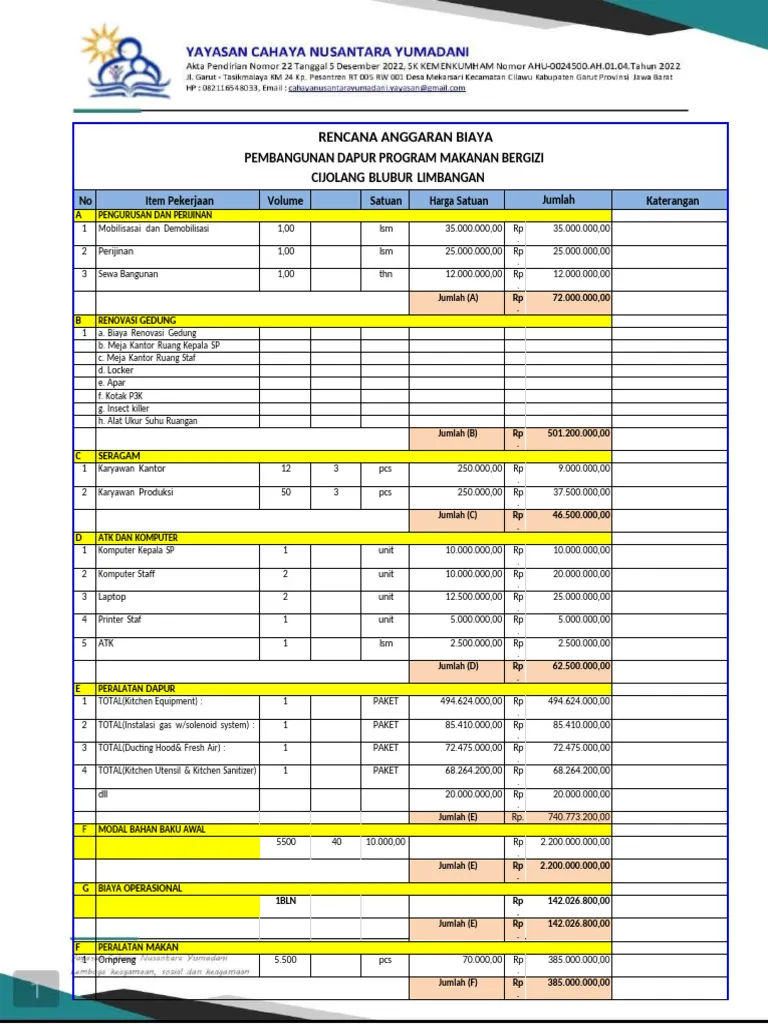

Perhitungan biaya dapur MBG menjadi fondasi penting dalam pengelolaan finansial operasional yang efektif. Oleh karena itu, manajemen harus memahami setiap komponen pengeluaran untuk membuat keputusan bisnis yang tepat. Selain itu, analisis biaya yang akurat membantu organisasi meningkatkan profitabilitas secara berkelanjutan.

Komponen Perhitungan Biaya Dapur MBG Komersial

Kalkulasi Biaya Bahan Baku dan Inventory Dapur MBG

Tim procurement melakukan analisis harga pasar untuk mendapatkan supplier dengan cost terbaik. Kemudian, mereka membandingkan kualitas dan harga dari berbagai vendor secara berkala. Selanjutnya, negosiasi kontrak jangka panjang membantu stabilitas harga bahan baku.

Sistem inventory management mencegah pemborosan dan expired product yang merugikan. Untuk itu, tim menerapkan metode FIFO (First In First Out) secara konsisten di area penyimpanan. Di samping itu, software inventory tracking memberikan visibility real-time terhadap stok bahan.

Perhitungan Food Cost Percentage Dapur MBG

Perhitungan biaya dapur MBG mencakup analisis food cost percentage sebagai metrik utama. Secara praktis, formula standar membagi total biaya bahan dengan total penjualan dikali seratus persen. Umumnya, target ideal food cost berkisar antara 28-35% tergantung jenis operasional dapur.

Beberapa faktor yang mempengaruhi food cost meliputi:

- Harga beli bahan baku dari supplier

- Waste yang terjadi selama proses produksi

- Portion control dalam penyajian menu

- Theft atau kehilangan inventory yang tidak tercatat

- Seasonal fluctuation harga bahan tertentu

Analisis Perhitungan Biaya Operasional Dapur MBG

Perhitungan Labor Cost dan Produktivitas Dapur MBG

Biaya tenaga kerja menjadi komponen terbesar kedua setelah bahan baku di industri kuliner. Dalam praktiknya, manajemen menghitung labor cost percentage dengan membagi total gaji dengan revenue. Biasanya, rasio ideal labor cost berkisar 25-35% dari total penjualan bulanan.

Optimalisasi scheduling karyawan meningkatkan produktivitas tanpa menambah beban gaji. Dengan demikian, sistem shift yang efektif memastikan coverage optimal pada peak hours. Lebih lanjut, cross-training karyawan memberikan fleksibilitas dalam penugasan tanpa overhead tambahan.

Kalkulasi Overhead dan Biaya Tetap Dapur MBG

Perhitungan biaya dapur MBG juga mencakup fixed cost seperti sewa, utilitas, dan asuransi. Meskipun biaya ini relatif stabil, manajemen tetap perlu memonitornya untuk efisiensi jangka panjang. Sementara itu, alokasi overhead per porsi membantu penentuan harga jual yang profitable.

Utilitas seperti listrik, gas, dan air berkontribusi signifikan pada biaya operasional. Oleh karena itu, implementasi peralatan energy-efficient mengurangi konsumsi dalam jangka panjang. Selain itu, monitoring penggunaan utilitas membantu identifikasi area pemborosan yang perlu tim perbaiki.

Strategi Optimalisasi Perhitungan Biaya Dapur

Menu Engineering untuk Perhitungan Profitabilitas Dapur

Tim dapur melakukan analisis profitabilitas setiap menu item secara periodik. Dalam proses ini, mereka mengidentifikasi menu star, plow horse, puzzle, dan dog berdasarkan margin dan popularitas. Akibatnya, strategi ini membantu fokus pada menu yang memberikan kontribusi profit tertinggi.

Standardisasi resep memastikan konsistensi portion dan biaya per serving yang akurat. Untuk keperluan ini, recipe costing sheet mencatat detail ingredient, quantity, dan harga setiap komponen menu. Namun, tim perlu melakukan update berkala saat terjadi perubahan harga bahan baku signifikan.

Implementasi Cost Control System Perhitungan Biaya

Perhitungan biaya dapur MBG memerlukan sistem kontrol yang ketat dan monitoring berkelanjutan. Setiap hari, daily cost report memberikan snapshot finansial operasional yang up-to-date. Selanjutnya, variance analysis membantu identifikasi penyimpangan dari budget yang manajemen tetapkan.

Teknologi POS yang tim integrasikan dengan inventory system mempermudah tracking real-time seluruh transaksi. Sebagai tambahan, automated reporting mengurangi human error dalam pencatatan dan kalkulasi finansial. Pada akhirnya, data analytics memberikan insight untuk pengambilan keputusan strategis manajemen.

Kesimpulan

Perhitungan biaya dapur MBG yang sistematis memungkinkan manajemen mengidentifikasi komponen pengeluaran secara akurat dan menetapkan strategi efisiensi yang tepat. Optimalisasi penyimpanan berbasis solid rack turut meningkatkan ketelitian pengendalian stok sehingga risiko pemborosan dapat ditekan. Dengan dukungan monitoring berkelanjutan dan penerapan cost control yang konsisten, dapur MBG mampu menjaga stabilitas operasional sekaligus mempertahankan profitabilitas dalam jangka panjang. Pendekatan terstruktur ini memastikan setiap keputusan finansial selaras dengan tujuan peningkatan kinerja keseluruhan dapur.